Redakcja Asseco News

e-mail: [email protected]

Rynek usług bankowych to dynamicznie zmieniające się środowisko. Duży wpływ mają na to rosnące oczekiwania oraz wymagania klientów. Instytucje finansowe stoją więc przed wyzwaniem modyfikacji swojego modelu biznesowego i operacyjnego. Taka transformacja musi jednak odbyć się w krótkim czasie, inaczej wzrasta ryzyko, że po zakończeniu tego procesu oferta danej organizacji nie będzie dopasowana do wymagań klientów, gdyż zdążą one ulec zmianie. Czy warto więc skrócić okres realizacji transformacji cyfrowej banku? Czy postawić na szeroką i uniwersalną ofertę bankową, czy skoncentrować się na wybranych segmentach klientów i specjalizacji w ich obsłudze?

Transformacja pod kontrolą

Transformacja cyfrowa musi być ograniczana limitami kosztów, możliwościami adaptacyjnymi organizacji oraz efektywnością modelu biznesowego i operacyjnego. Jak więc kontrolować ten proces?

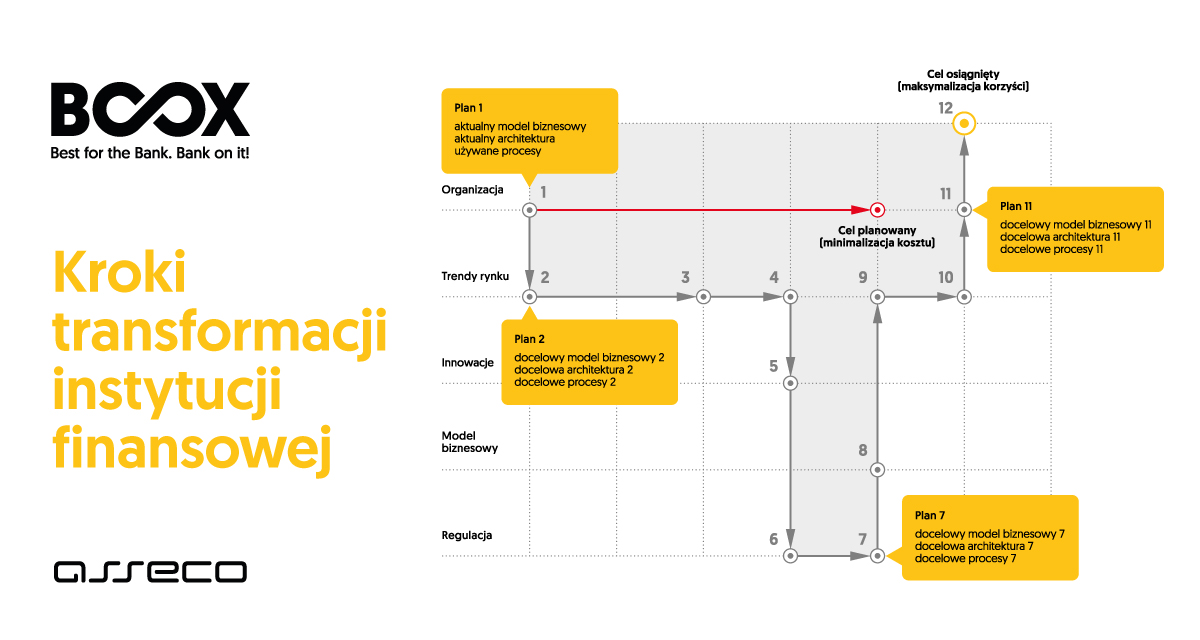

Warto wskazać etapy transformacji, w których następuje ocena aktualnej sytuacji, w jakiej znalazła się organizacja:

Bezpieczna ścieżka cyfryzacji

Istotą efektywnej transformacji cyfrowej jest ograniczanie modyfikacji w obszarach, które nie dają wartości konsumentowi. Jednocześnie należy uwzględnić trendy rynkowe i rolę Produktów Wiodących. Te informacje umożliwią wybranie odpowiedniego kierunku zmiany modelu działania oraz przeznaczenie na ten cel adekwatnych środków finansowych. Taka weryfikacja zwiększy także efektywności wprowadzanych rozwiązań.

Organizacja po transformacji

Droga przebudowy banku może zakończyć się zmianą formuły działania na bank w pełni cyfrowy lub bank w odmianach dystrybucyjnych:

Czas na specjalizację

W najbliższym czasie instytucje finansowe będą musiały rozważyć zbudowanie równowagi pomiędzy pełnieniem roli banku uniwersalnego a banku skoncentrowanego na wybranych segmentach klientów i specjalizacji w ich obsłudze. W tym przypadku należy podjąć dwie decyzje. Pierwsza to wybór obszaru zainteresowania, na który miałby wpływ kontekst behawioralny (zachowania i przyzwyczajenia klientów) lub biznesowy (baza, profil klientów, wielkość aktywów, struktura kapitału, mocne strony operacyjne). Druga, to wybór pomiędzy ewolucyjnym modyfikowaniem istniejącego modelu a transformacją do nowego profilu działania. Precyzyjne zaplanowanie procesu transformacji cyfrowej to pierwszy krok do sukcesu, drugim jest weryfikacja założonego celu, która w praktyce oznacza przetestowanie wybranego modelu operacyjnego i biznesowego.

Planujesz budować, modernizować lub rozwijać swoją instytucję finansową?

Napisz do nas [email protected] lub wejdź na boox.asseco.com

Tomasz Blicharz, Dyrektor Działu Rozwoju i Promocji BooX, Asseco Poland